26

May

İHRACAT BEYANNAMESİNİ KAPATMA SÜRESİ

Sezai KAYA, Gümrük Müşaviri, Gümrük ve Ticaret Eksi Müfettişi 26.05.2023 SORU:E-faturayı kestik. İhracat beyannamesi tescil

05

May

TRANSİT TİCARET

Sezai Kaya, Gümrük Müşaviri, Gümrük ve Ticaret Eski Müfettişi05.05.2020 Covid-19 salgını döneminde bazı eşyaların ihracatı

06

Şub

İTHAL EDİLEN MALLARIN MUHASEBELEŞTİRİLMESİNE İLİŞKİN TEMEL KONULAR

Dr. Arif AYLUÇTARHAN, İstanbul Üniversitesi İşletme Fakültesi, Eski Vergi Müfettişi Sezai KAYA, Gümrük Müşaviri, Gümrük

18

Kas

MİKRO İHRACAT – ETGB – HIZLI KARGO YOLUYLA İHRACAT

Sezai KAYA, Gümrük Müşaviri, Gümrük ve Ticaret Eski Müfettişi18.11.2019 Tanım: Mikro ihracat, bir diğer adıyla

09

Ağu

BEDELSİZ İHRACAT

Sezai KAYA, Gümrük Müşaviri, Gümrük ve Ticaret Eski Müfettişi09.08.2019 Bu çalışmamızda, bedelsiz ihracatın dış ticaret,

26

Haz

YETKİLENDİRİLMİŞ YÜKÜMLÜ SERTİFİKASI (YYS)

Sezai KAYA, Gümrük Müşaviri, Gümrük ve Ticaret Eski Müfettişi26.06.2019 Son Güncelleme: 01.02.2022 YYS gümrük işlemlerinizde

15

Mar

CREDİT NOTE UYGULAMASI (Gümrük ve Maliye)

Sezai KAYA, Gümrük Müşaviri, Gümrük ve Ticaret Eski Müfettişi15.03.2019 Bu yazımızda, dış ticaret işlemlerinde karşılaşılan

17

Şub

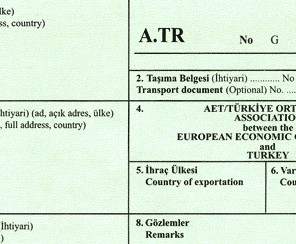

A.TR DOLAŞIM BELGESİ – TEMEL ESASLAR – İTHALAT

Sezai KAYA, Gümrük Müşaviri, Gümrük ve Ticaret Eski Müfettişi17.02.2019 Bu yazımızda, ithalat esnasında ibraz edilen

03

Ara

GÜMRÜKTE DAMGA VERGİSİ

Sezai KAYA, Gümrük Müşaviri, Gümrük ve Ticaret Eski Müfettişi03.12.2018Son güncelleme : 11.01.2022 1-Damga Vergisinin Konusu

14

Eki

İTHALATTA KKDF – TEMEL İLKELER

Sezai KAYA, Gümrük Müşaviri, Gümrük ve Ticaret Eski Müfettişi14.10.2018 Bu yazımızda ithalatta gümrük idaresince tahsil