Can DURMUŞ, Gümrük Müşavir Yrd., Denetçi

18.11.2022

Gümrük müşavirliği sınavına hazırlanan birçok meslektaşımın yumuşak karnı olan vergi hesaplamalarını örneklerle kaleme alacağız. Söz konusu yazıda Gümrük Uzlaşma Yönetmeliği Ek-1’de bulunan vergi kalemleri ile birlikte kültür fonu işlenecektir.

Gümrük Vergisi Matrahı

Gümrük vergisinin matrahı eşyanın gümrük kıymetidir. Fatura bedeli (FOB), yurt dışı navlun ve sigorta bedeli ayrıca Gümrük Kanunu’nun 27. Maddesi uyarınca gümrük kıymetine dahil edilmesi gereken unsurların toplamı gümrük vergisinin matrahını oluşturur.

Örnek olarak ABC firması “6217” tarife pozisyonunda bulunan “kumaştan mamul saç tokası” cinsi eşyanın ithalatını gerçekleştirmektedir. Eşyanın fatura bedeli 10.000 TL (FOB), yurt dışı navlun 1000 TL ve sigorta tutarı 100 TL’dir. Bunun yanında 1.000 TL’lik fark faturası (debit note), yurt içi ardiye 1.000 TL (KDV’siz), yurt içi nakliye 1.000 TL, damga vergisi 176,70 TL olarak mevcuttur.

Yukarıdaki örneğe göre gümrük vergisi matrahı 12.100 TL’dir.

Gümrük vergisi matrahını arttıran unsurlara örnek vermek gerekirse, fark faturası (debit note), komisyon bedeli (Satın alma komisyonları dışında), vade farkı, navlun fiyat farkı yansıtması, royalti ödemesi, işçilik, ambalaj, kap, palet bedeli, aksam, parça, kalıp ödemeleri ithal edilen eşya içinse gümrük vergisinin matrahının unsurunu oluşturacaktır. (G.K. 27. Md)

Ek Mali Yükümlülük, İlave Gümrük Vergisi Matrahı

İlave gümrük vergisi ayrıca bir vergilendirme unsuru olmamakla birlikte yürürlükteki gümrük vergisi oranlarına artış olarak nitelendirilmektedir. (Gümrükler Genel Müdürlüğünün 05.10.2017 tarihli 28447926 sayılı yazısı)

Avrupa Birliği üzerinden A.TR dolaşım belgesi ile gelen bazı ülkeler menşeli eşyanın ithalatı sonucunda ülkemiz aleyhine ortaya çıkan tarife farklılığının giderilmesi ve ticaret sapmasının engellenmesi amacıyla uygulanan ek mali yükümlülük (2018/11799 sayılı karar) ile ABD menşeli olan ve ilgili kararda listelenen eşyaların serbest dolaşıma girişinde ek mali yükümlülük tahsil edilir.

Yukarıda hesaplamış olduğumuz gümrük vergisi matrahı, ek mali yükümlülük ve ilave gümrük vergisinin de matrahını oluşturmaktadır.

İthalatta Kaynak Kullanımını Destekleme Fonu (KKDF) Nasıl Hesaplanır?

Vadeli ödeme şekilleri kullanılan ithalat işlemlerinde eşya KKDF’ye tabi ise % 6 oranında KKDF hesaplanmaktadır. (Mal mukabili, kabul kredili, vadeli akreditif)

KKDF ödememek adına beyannamenin tescilinden önce para transferinin gerçekleşmiş olması ve transfer bildirim formunun beyannamenin 44 nolu hanesinde beyan edilmesi gerekmektedir.

Ayrıca yatırım teşvik belgesi veya dahilde işleme rejimi kapsamında yapılan işlemler ile KKDF’den muaf eşyalar için KKDF ödenmesi söz konusu değildir.

KKDF matrahı eşyanın fatura bedelidir, gümrük kıymeti ile aynı değildir.

(Türkiye Cumhuriyet Merkez Bankasının 5 Ağustos 1996 tarih ve 117926 sayılı yazısı (96/2)’nın 1. maddesi)

Örnek olarak mal mukabili ödeme şekli kullanılan serbest dolaşıma giriş beyannamesi muhteviyatı faturanın teslim şekli CIF 10.000 USD (kur: 18 TL), bu durumda (CIF 180.000 TL) 10.800 TL KKDF beyan edilecektir.

Aynı beyannamede FOB teslim şekli 9.000 USD (kur: 18 TL) ise navlun + sigorta eklenmeksizin KKDF hesaplanacaktır. Bu durumda (FOB 162.000 TL) 9.720 TL KKDF hesaplanacaktır.

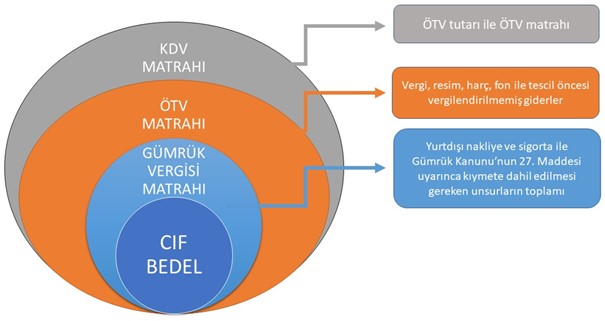

Katma Değer Vergisi

KDV Kanununun 1. maddesinde belirtildiği üzere her türlü mal ve hizmet ithalatı KDV’nin konusu olmaktadır. KDV Kanununun 21. Maddesine göre İthalatta KDV matrahı hesaplanırken eşyanın CIF kıymeti, ödenen tüm vergiler, gümrük beyannamesinin tesciline kadar yapılan masraf ve giderler (vergilendirilmeyenler) ve fiyat farkı ile kur farkı gibi yapılan tüm ödemeler toplanır.

Örnek olarak ABC firması “6217” tarife pozisyonunda bulunan “kumaştan mamul saç tokası” cinsi eşyanın ithalatını gerçekleştirmektedir. Eşyanın fatura bedeli 10.000 TL (FOB) ve yurt dışı navlun 1000 TL ile sigorta tutarı 100 TL’dir. Yurt içi ardiye 1000 TL (KDV’siz), yurt içi nakliye 1000 TL, damga vergisi 176,70 TL olarak mevcuttur. %6 gümrük vergisi ve %30 İGV hesaba katılmıştır.

Öncelikle örneğimizdeki FOB teslim eşyanın gümrük kıymetini bulmak için eşyanın fatura bedeli, yurt dışı navlun ve sigorta gideri toplanacaktır. (11.100 TL). CIF kıymet üzerinden %6 gümrük vergisi (666 TL) ile CIF kıymet üzerinden %30 İGV (3.330 TL) hesaplanacaktır.

Gümrük kıymet + gümrük vergisi + İGV= 15.096 TL

15.096 TL + 1000 TL ardiye + 176,70 TL damga vergisi = KDV MATRAHI (16.272,70 TL)

Dampinge Karşı Vergi

Yerli üreticinin zarar etmesi, zarar etme riskinin ön görülmesi veya o sektörde üretim alt yapısının kurulmasını engelliyorsa anti-damping vergisi uygulanabilir.

Dampinge karşı vergi advalorem sistem (matrah X %) veya spesifik sistem (kg&litre X vergi) şeklinde tahsil edilmektedir. Spesifik sistemde herhangi bir matrah hesaplaması söz konusu olmayacaktır.

Örnek olarak ABC firması İtalya’dan 8302.10 tarifesinde yer alan İtalyan menşeli menteşelerden ithal etmek istemektedir. Bu ürün daha önce damping soruşturmasına konu olarak ithalatının 8 USD’ye gerçekleşmesi sebebiyle yerli üreticiye zarar verdiğine kanaat getirilmiştir.

Bu bağlamda ABC firması söz konusu ithalat işleminde bakanlıkça belirlenmiş kilo başına 1.64 ABD doları anti-damping vergisi olarak ödeyecektir. Bu eşyadan 20 ton ithalat yapılacak olması durumunda 32.800 USD yani 480.962,80 TL anti-damping vergisi söz konusu olacaktır. (T.C. Merkez Bankası döviz satış kuru : 14.6635)

Advalorem usulde yani oran olarak uygulanan anti-damping vergisine örnek olarak ise 7007 tarife pozisyonunda ki “Temperlenmiş veya lamine edilmiş emniyet camları” verilebilir. Söz konusu eşyanın “Xinyi Automobile Glass (Shenzen) Co. Ltd.” ünvanlı üreticiden ithal edilmesi durumunda gümrük kıymeti üzerinden % 59.6 oranında anti-damping vergisi hesaplanacaktır.

Toplu Konut Fonu (TKF)

Bazı ülkeler menşeli eşyanın Avrupa Birliği ülkeleri üzerinden A.TR belgesi eşliğinde ithal edilmesi halinde, ek mali yükümlülük olarak karşılarında gösterilen oranda ilave Toplu Konut Fonu tahsil edilmektedir. Söz konusu oran ve tablolara ulaşmak adına ithalat rejim kararında bulunan listelere bakılmalıdır.

1- İthalat rejim kararı II sayılı listede bulunan ve oran olarak uygulanan TKF’ye örnek vermek gerekirse 1804.00.00.00.00 tarife pozisyonunda bulunan “kakao yağı” cinsi eşyanın Gana menşeli olması ve AB üzerinden A.TR dolaşım belgesi kullanılarak ithal edilmek istenilmesi halinde %7,7 oranında toplu konut fonu tahsil edilecektir. Söz konusu tutarın hesaplanmasında CIF bedeli baz alınacaktır. CIF bedeli ile gümrük kıymeti farklı kavramlardır. Teslim şekline ek olarak yurtdışı navlun ve sigorta eklenmesi CIF bedeli bulmamızı sağlayacaktır. Beyannamenin yurtdışı hanesine ekli tutar yoksa CIF bedeli ve gümrük kıymeti eşit olacak ancak yurtdışı hanesinde tutar mevcutsa söz konusu tutarın eklenmiş hali gümrük kıymeti olmaktadır.

2- İthalat rejim kararı I sayılı listede bulunan ve ton başına uygulanan TKF’ye örnek vermek gerekirse 0703.20.00.00.12 tarife pozisyonunda bulunan “Kuru sarımsak” cinsi eşyanın ithal edilmek istenilmesi halinde 764 $/ton tutarında toplu konut fonu tahsil edilecektir.

3- İthalat rejim kararı III sayılı listede bulunan mearsing tablosu vasıtasıyla hesaplanan TKF’ye örnek vermek gerekirse 1806.90.50.00.00 tarife pozisyonunda bulunan 1.500 kg ağırlığında “Kakaolu şekerci mamulleri” cinsi eşyanın ithal edilmek istenilmesi halinde eşyanın analiz sonrası içerdiği süt yağı , süt proteini, nişasta/glikoz ve sakkaroz/invert şeker/izoglikoz oranı belirlenir. Tabloya girilmesi sonrası bulunan kod eşyanın her 100 kg üzerinden EUR bazında ödenecek toplu konut fonu miktarını verecektir.

1500 kg üzerinden her 100 KG için ödeneceği için 1500/100= 15 ve sonrasında bulduğumuz kodun 7077 ve T2 (AB ve EFTA için seçilmelidir.) olduğunu varsayalım. 15x 129,84= 1.947,60 EUR ödenecektir.

TRT Bandrol Ücreti

3093 Sayılı Türkiye Radyo-Televizyon Kurumu Gelirleri Kanunu Uyarınca Radyo, Televizyon, Video ve Birleşik Cihazlar ile Bunların Dışında Kalan Radyo ve Televizyon Yayınlarını Almaya Yarayan Her Türlü Cihazdan Alınacak Bandrol Ücretlerine İlişkin Karar”ın 4. Maddesine göre ithalatta serbest dolaşıma giriş beyannamesindeki (özel tüketim vergisi hariç) katma değer vergisi matrahı üzerinden bir defaya mahsus alınır.

Örnek olarak 8527 pozisyonundaki motorlu taşıtlarda kullanmaya mahsus radyolar için ÖTV mevcuttur. ÖTV IV sayılı liste muhteviyatı eşyalar için hesaplanan ÖTV KDV matrahına dahil edilir. Ancak TRT bandrol ücreti ÖTV tutarı eklenmemiş olan KDV matrahı üzerinden hesaplanacaktır.

Bandrole tabi eşyaların taşıt araçlarına monte edilmiş olması halinde ve matrahlarının ayrı ayrı tevsik edilememesi halinde, bandrole tabi cihaz sayısına bakılmaksızın, ithal edilen taşıtların serbest dolaşıma giriş beyannamesindeki (özel tüketim vergisi hariç) katma değer vergisi matrahları üzerinden kara taşıtları için binde 4 oranında, diğer taşıtlar için on binde 1 oranında, bandrol ücreti tahsil edilir.

Hangi eşyalar için, hangi oranda uygulanacağı ilgili kararın ekinde belirtilmiştir.

Kültür Fonu

Kültür fonu vergi olarak nitelendirilmeyen kamu geliri olarak uygulanmaktadır. Her türlü boş video kaseti, ses kaseti, bilgisayar disketi, CD, DVD gibi taşıyıcı materyaller ile fikir ve sanat eserlerini çoğaltmaya yarayan teknik cihazların imalat veya ithalat bedelleri üzerinden yapılacak kesinti oranları 2013/5260 sayılı kararın ekli listesinde belirlenmiştir.

Gümrükler Genel Müdürlüğü’nün 85593407-156.99 sayılı yazısına göre kültür fonunun hesaplanmasına ilişkin matrahın gümrük vergisi matrahı olarak belirtilmiştir.

Özel Tüketim Vergisi

Özel tüketim vergisi kanuna göre,

ÖTV I sayılı listenin A cetveli benzin, motorin, fuel oil, jet yakıtı, LPG, doğalgaz gibi akaryakıt ürünlerini kapsar. Vergi ithalatçıları veya imalatçıları tarafından teslimde doğar ve gümrükte ÖTV hesaplanmaz. İthalatı esnasında Ticaret Bakanlığı adına teminat alınır ve gümrük idaresine sunulur. Teminatı gümrük çözer.

ÖTV I sayılı listenin B cetveli ise solvent, gaz yağları, baz yağları, madeni yağlar gibi yağlama müstahzarları gibi akaryakıt harici ürünleri kapsar. Vergi ithalatçıları veya imalatçıları tarafından teslimde doğar ve gümrükte ÖTV hesaplanmaz. Teminat vergi dairesi adına alınır. Ayrıca teminat vergi dairesi tarafından çözülür.

ÖTV I sayılı listenin A ve B cetvelinde bulunan ürünlerin litre veya kilogram ile listede belirtilmiş rakamların çarpımı ile hesaplanmaktadır. Örnek olarak A cetvelinde bulunan 2710.20.11.00.11 GTİP kodlu “Motorin” cinsi eşya 10.000 litre ithal edilecektir. Bu durumda 10.000 x 2,0559= 20.559 TL ÖTV ortaya çıkacaktır. Aynı hesaplama B cetvel içinde geçerlidir. Ancak gümrükte hesaplanan bir ÖTV bulunmamaktadır, vergi dairesine ödenmektedir.

ÖTV II (kayıt ve tescile tabi olmayanlar) ve ÖTV IV sayılı listelerde bulunan eşyalarda ise ÖTV hesaplaması oranlar üzerinden yapılmaktadır. II sayılı listede kayıt ve tescile tabi olanlar gümrükten hesaplanmaz, teminat verilmez. Kayıt ve tescili sonrasında vergi dairesine ödenir.

II sayılı listede kayıt ve tescile tabi olmayanlar ve IV sayılı listedeki eşyalar ile III sayılı listede bulunan alkolsüz içecekler aşağıdaki gibi hesaplanarak gümrüğe ödenir.

ÖTV matrahına giren unsurlar eşyanın CIF bedeli (10.000 TL) + gümrük kıymetine girmesi gereken diğer giderler (1.000 TL yurt dışı gider) + EMY (500 TL) + İGV (750 TL) + vergi, resim, harç (300 TL) + vergilendirilmemiş yurt içi giderler (1.000 TL) toplamıdır. ÖTV matrahı: 13.550 TL – ÖTV oranı: %10 – ÖTV tutarı: 1.355 TL

ÖTV III sayılı listenin A cetveli kolalı ve alkollü içecekleri, B cetveli ise tütün ve mamullerini kapsamaktadır. Vergi ithalat esnasında hesaplanır ve tahsil edilir.

ÖTV III sayılı listenin A cetvelinde bulunan alkolsüz içecekler için nispi (yüzde) vergi oranları üzerinden ÖTV hesaplanmaktadır. 2203.00 tarife alt pozisyonundaki “Malttan üretilen biralar” için nispi verilen oran dikkate alınmalıdır.

Örnek olarak 2203.00 tarife alt pozisyonundaki bira cinsi eşyanın %9 alkol oranı olduğunu varsayalım. Maktu vergi 4,4096 TL/Lt * 9= 39,68 TL olarak hesaplanır. Hesaplanan nispi ÖTV, örneğimizde hesapladığımız litre başına 39,68 TL olan maktu vergiden az olmamalıdır.

22.04, 22.05 (2205.10.90.00.12 hariç) ve 2206.00 G.T.İ.P. numaralı mallar için her bir litre (kaç litre ithal edilecekse “Asgari Maktu Vergi Tutarı (TL)” sütununda belirtilen rakamla çarpımı vasıtasıyla ödenecek ÖTV hesaplanır) , 22.07, 22.08 tarife pozisyonunda ki mallar için içerdiği alkolün her bir litresi itibarıyla hesaplanır. (Örnek olarak 100 litre votka cinsi alkollü içecek ithal edilecek. %40’ı alkol olduğunu varsayarsak 40 litresi alkoldür. Asgari Maktu Vergi Tutarı sütununda bulunan rakam*40 olarak hesaplanır.)

ÖTV III sayılı listenin B cetvelinde 3 sütun bulunmaktadır. Nispi vergi oranı ile asgari Maktu Vergi Tutarı hesaplanır. Nispi vergi hesaplaması dikkate alınır ancak bu tutar asgari maktu vergi tutarından daha yüksek olmalıdır. 3. sütun olan Maktu Vergi Tutarı üzerinden hesaplanmış olan tutarda Nispi vergi hesaplamasından çıkan sonuca eklenir.

Örnek olarak 2402.20 tarife alt pozisyonunda bulunan sigaraların ithalatında ÖTV matrahı üzerinden %63 nispi vergi hesaplanır. Bu rakamın asgari maktu vergi tutarından (adet*0,7916) yüksek olduğunu varsayalım. Nispi vergiye eklenecek maktu vergi ise her 20 adet sigara ile listede bulunan rakamın (20×0,7865 TL) çarpımı ile hesaplanır. Maktu vergi hesaplaması sigaralarda 20, makaronda 50 veya tütünlerde 50 gram ile ilgili sütundaki verginin çarpımı ile hesaplanır.